📌 O que são Lucro Presumido e Lucro Real?

No Brasil, empresas podem optar por diferentes regimes de apuração de tributos:

- Lucro Presumido: o Imposto de Renda (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) são calculados com base em uma presunção da lucratividade, que varia conforme a atividade. Os tributos federais sobre faturamento, como PIS e Cofins, costumam ser apurados de forma cumulativa, sem aproveitamento de créditos.

- Lucro Real: o IRPJ e a CSLL são calculados sobre o lucro efetivamente apurado pela empresa. Além disso, tributos como PIS e Cofins são apurados em regime não cumulativo, o que permite o aproveitamento de créditos tributários sobre insumos e despesas.

📍 Como a Reforma Tributária muda essa dinâmica?

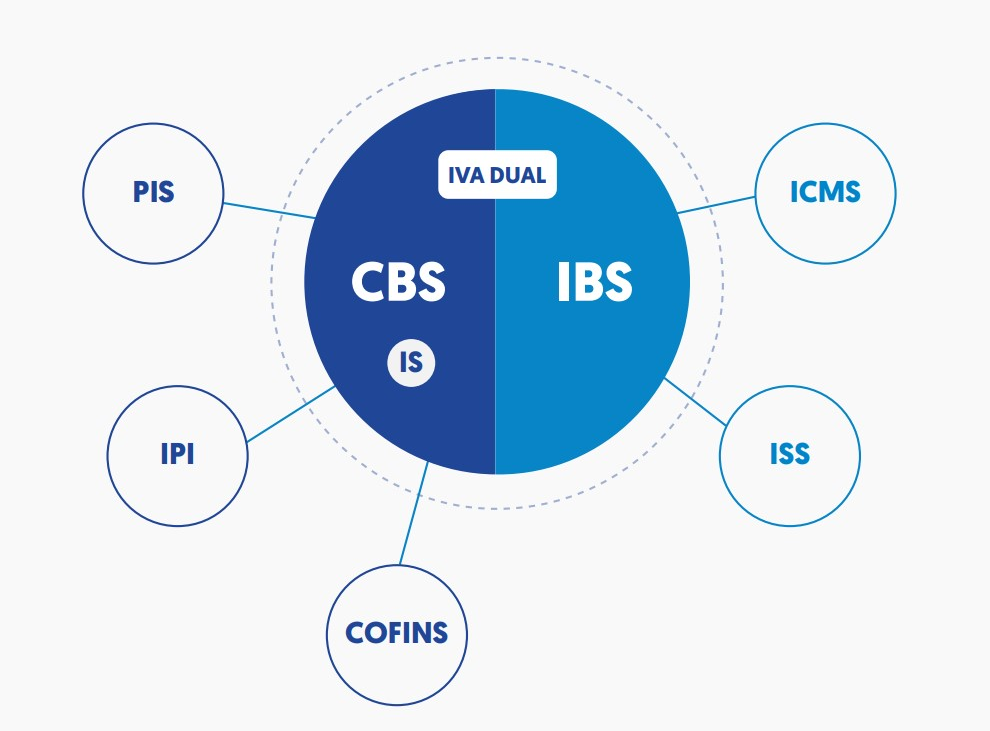

A principal alteração trazida pela Reforma Tributária em 2026 é a substituição gradual dos tributos sobre o consumo (PIS, Cofins, ICMS e ISS) por dois novos tributos:

- CBS (Contribuição sobre Bens e Serviços): tributo federal que substitui o PIS e a Cofins e segue regime não cumulativo.

- IBS (Imposto sobre Bens e Serviços): tributo estadual/municipal que substitui ICMS e ISS também em modo não cumulativo.

Esses tributos começam a ser implementados gradualmente em 2026 com alíquotas testes e ganham vigência plena em 2027, quando o PIS e a Cofins serão extintos.

Segundo a legislação atual, a CBS e o IBS são apurados de forma não cumulativa independentemente do regime tributário (Presumido ou Real) adotado pela empresa — ou seja, todas as empresas passam a ter direito a créditos tributários sobre insumos e custos relacionados à atividade econômica.

📈 Por que esse movimento gera uma tendência de migração para o Lucro Real?

Até então, uma das principais razões para empresas optarem pelo Lucro Presumido era a simplicidade e a menor carga tributária efetiva proporcionada pelo regime cumulativo de PIS/Cofins. Com a chegada da CBS e IBS em não cumulatividade plena, esse diferencial tende a desaparecer.

O que muda:

- No regime atual:

• Lucro Presumido: tributos cumulativos (sem créditos)

• Lucro Real: tributos não cumulativos (com créditos) - Com a Reforma:

• Todos os contribuintes apuram CBS e IBS em regime não cumulativo, com direito a créditos fiscais.

Isso significa que a vantagem tradicional da não cumulatividade para empresas do Lucro Real se iguala ao novo cenário tributário, tornando a diferença entre os regimes menos centrada nos tributos sobre o consumo e mais focada no cálculo de IRPJ e CSLL — ou seja, o Lucro Presumido deixa de ter como vantagem a simplicidade de PIS/Cofins cumulativos e precisa ser reavaliado.

🧠 Quando a migração pode ser vantajosa?

A migração do Lucro Presumido para o Lucro Real pode ser vantajosa quando:

- A estrutura de custos e despesas gera créditos tributários relevantes que reduzem a carga líquida total;

- A empresa possui margens de lucro menores ou custos elevados;

- Há grandes compras de insumos que, no novo sistema de CBS/IBS, geram créditos fiscais;

- O planejamento tributário identifica redução de IRPJ/CSLL ao apurar o lucro real.

Essas avaliações não são padronizadas: o impacto depende do perfil operacional, da margem de lucro e da base de custos da empresa.

❓ FAQ – Perguntas frequentes

1. O Lucro Presumido deixa de existir com a Reforma Tributária?

Não. O regime continua válido para fins de IRPJ e CSLL. A principal mudança é que a CBS e o IBS passam a ser apuradas em não cumulatividade, eliminando a antiga disparidade sobre PIS/Cofins.

2. Todos os tributos serão iguais para Presumido e Real?

Quanto à apuração da CBS e do IBS, sim — o regime de crédito será aplicado a todas as empresas. A diferença passa a residir apenas na forma de cálculo do IRPJ e da CSLL.

3. A migração é obrigatória?

Não. A empresa pode permanecer no Lucro Presumido, mas a migração pode ser vantajosa dependendo do caso. É essencial fazer simulações antes da mudança.

4. A reforma começa a valer em 2026?

Sim. Em 2026 teremos uma fase de transição com aplicação de alíquotas testes da CBS e IBS, e a vigência plena iniciará em 2027 com a extinção do PIS e da Cofins.

5. Isso afeta o IRPJ e a CSLL?

Não altera a forma de cálculo desses tributos, que continuam distintos entre Lucro Presumido e Lucro Real. A mudança está no consumo (CBS e IBS).

✅ Conclusão

A mudança de regimes fiscais, especialmente no contexto da Reforma Tributária de consumo, representa uma das maiores transformações tributárias para empresas brasileiras nas últimas décadas. Com a introdução de tributos em regime não cumulativo pleno, optar entre Lucro Presumido e Lucro Real exige análise estratégica, projeção de créditos fiscais e planejamento antecipado.

A Hopecont pode te ajudar a avaliar o melhor regime tributário para sua empresa, considerando cenários específicos e oportunidades de economia fiscal.

👉 Fale com a Hopecont e garanta o melhor planejamento tributário para 2026 e além.